咨询电话

400-123-4567

手 机:13988999988

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

微信扫一扫

在关税游戏中,债券市场是如何进入历史的?

作者:bet356官网首页日期:2025/04/20 09:20浏览:

资料来源:创始人Fubon基金

与2024年债券市场下降波动的单方面趋势相比,债券市场产量首先下降,然后在2025年上升,并发生了巨大变化。特别是,最近的重复政策也增加了意外关税,并进一步加剧了债券市场的变化。

实际上,中国贸易的摩擦在历史上仍在继续。从2018年开始到2018年底,我国债券市场的利率也改变了贸易冲突。我们组织了中国贸易摩擦的不同阶段,以及金融政策调整和经济数据变化等因素,让我们检查一下债券市场如何在2018年中期贸易中摩擦。

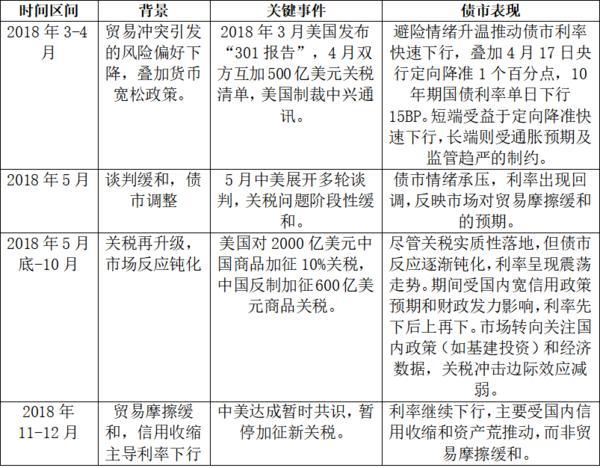

第1阶段:中级贸易加剧,帕塔芬·卡坦(Patafinance Katan)松散

从2018年3月开始,美国发布了“ 301报告”,在4月,双方为关税增加了500亿美元的清单,美国施加了SanctioNS在中兴。中美国贸易的摩擦继续加剧,预防风险的感觉将利率推向了迅速下降的债券市场。此外,中央银行储备金要求的目标比率在4月减少了1%,而10年期债券利率在一天中下降了15bp。短期益处从所需的储备金目标比的快速下降趋势中受益,而长期则受到通货膨胀预期和更严格的管理。

类似的事情将在2025年再次发生。2025年4月7日,债券市场沉没在董事会中,外部冲击 +宽松期望的影响(人们每日出版) +股票和债券seesaws。 10年期债券Active Bond直接开放至10bp至1.61%,今年跌至新的低点。

第2阶段:缓解情况和债券市场安排

2018年5月,中国和单位埃德州发起了许多谈判,关税问题被分成。外国资本增加了短期债务和财政努力的分配,形成了陡峭的曲线。随着政策工具的实施,债券市场的情绪在压力下,利率下降,骚乱的外部影响逐渐被动地被动。

第3阶段:再次升级关税,市场响应削弱了

尽管关税很大,但债券市场的反应正在逐渐变钝,利率显示出变化的趋势。在此期间,由于期望国内信贷政策松动和财政努力,利率首先下降,然后下降。市场正在转向国内政策(例如基础设施投资)和经济数据,关税冲击的边际影响也有所减弱。

第4阶段:达成新关税的共识

中国和美国已经达成了暂时的共识,以中止I新关税的委托。利率继续降低,主要是由于国内信贷和缺乏财产的驱动,而不是减轻贸易摩擦。

关于中国和美国对债券市场施加的其他关税的影响,丹格的基金经理福本建立的收入投资部门Niu Weisong表示,债券市场轮换可以复制“情感激动→情感激动→对冲政策→归还基金会”,预计收益率将继续放慢速度后,将继续放慢速度。政策游戏期间可能会发生“短端向下,长期压力”曲线;长期回归基金会,主要的债券市场驱动力将实际验证宽货币对广泛信贷的影响。从长远来看,如果经济基础能够继续恢复,仍然需要进一步的观察,这导致了债券市场定价的基本逻辑。我们相信Cu新老式的动能之间过渡之间的过渡逻辑并没有改变,我们仍然希望默卡多长期以来有联系。

资料来源:fubonoginoginoginoginoginogino

风险警告:投资研究视图并不代表公司的立场,不代表投资建议,也不代表对基金的实际处理或未来投资方向的保证。观点是及时敏感的。文章参考:从2017年到2020年的关税骚乱,债券市场的趋势得到了全面评估(Changjiang Securities 4.15),从历史上学习,关税对债券市场的影响如何(中国商人证券4.8)

(负责编辑:Ye Jing)

神性:中国净资金已印刷本文以提供其他信息,并不代表本网站的观点和立场。本文的内容仅供参考,并且不会产生投资建议。投资者在凯瑟尔(Katheir)自己的风险。

资料来源:创始人Fubon基金

与2024年债券市场下降波动的单方面趋势相比,债券市场产量首先下降,然后在2025年上升,并发生了巨大变化。特别是,最近的重复政策也增加了意外关税,并进一步加剧了债券市场的变化。

实际上,中国贸易的摩擦在历史上仍在继续。从2018年开始到2018年底,我国债券市场的利率也改变了贸易冲突。我们组织了中国贸易摩擦的不同阶段,以及金融政策调整和经济数据变化等因素,让我们检查一下债券市场如何在2018年中期贸易中摩擦。

第1阶段:中级贸易加剧,帕塔芬·卡坦(Patafinance Katan)松散

从2018年3月开始,美国发布了“ 301报告”,在4月,双方为关税增加了500亿美元的清单,美国施加了SanctioNS在中兴。中美国贸易的摩擦继续加剧,预防风险的感觉将利率推向了迅速下降的债券市场。此外,中央银行储备金要求的目标比率在4月减少了1%,而10年期债券利率在一天中下降了15bp。短期益处从所需的储备金目标比的快速下降趋势中受益,而长期则受到通货膨胀预期和更严格的管理。

类似的事情将在2025年再次发生。2025年4月7日,债券市场沉没在董事会中,外部冲击 +宽松期望的影响(人们每日出版) +股票和债券seesaws。 10年期债券Active Bond直接开放至10bp至1.61%,今年跌至新的低点。

第2阶段:缓解情况和债券市场安排

2018年5月,中国和单位埃德州发起了许多谈判,关税问题被分成。外国资本增加了短期债务和财政努力的分配,形成了陡峭的曲线。随着政策工具的实施,债券市场的情绪在压力下,利率下降,骚乱的外部影响逐渐被动地被动。

第3阶段:再次升级关税,市场响应削弱了

尽管关税很大,但债券市场的反应正在逐渐变钝,利率显示出变化的趋势。在此期间,由于期望国内信贷政策松动和财政努力,利率首先下降,然后下降。市场正在转向国内政策(例如基础设施投资)和经济数据,关税冲击的边际影响也有所减弱。

第4阶段:达成新关税的共识

中国和美国已经达成了暂时的共识,以中止I新关税的委托。利率继续降低,主要是由于国内信贷和缺乏财产的驱动,而不是减轻贸易摩擦。

关于中国和美国对债券市场施加的其他关税的影响,丹格的基金经理福本建立的收入投资部门Niu Weisong表示,债券市场轮换可以复制“情感激动→情感激动→对冲政策→归还基金会”,预计收益率将继续放慢速度后,将继续放慢速度。政策游戏期间可能会发生“短端向下,长期压力”曲线;长期回归基金会,主要的债券市场驱动力将实际验证宽货币对广泛信贷的影响。从长远来看,如果经济基础能够继续恢复,仍然需要进一步的观察,这导致了债券市场定价的基本逻辑。我们相信Cu新老式的动能之间过渡之间的过渡逻辑并没有改变,我们仍然希望默卡多长期以来有联系。

资料来源:fubonoginoginoginoginoginogino

风险警告:投资研究视图并不代表公司的立场,不代表投资建议,也不代表对基金的实际处理或未来投资方向的保证。观点是及时敏感的。文章参考:从2017年到2020年的关税骚乱,债券市场的趋势得到了全面评估(Changjiang Securities 4.15),从历史上学习,关税对债券市场的影响如何(中国商人证券4.8)

(负责编辑:Ye Jing)

神性:中国净资金已印刷本文以提供其他信息,并不代表本网站的观点和立场。本文的内容仅供参考,并且不会产生投资建议。投资者在凯瑟尔(Katheir)自己的风险。相关文章

- 2025/06/14债券市场的“技术委员会”已经实施了整

- 2025/06/1317主要汽车公司已承诺在60天内团结付款期

- 2025/06/12多个部门继续发起“打击组合”的就业稳

- 2025/06/11非法接受超过5.6亿元人民币,并受到惩罚